Cómo encontrar la verdadera oportunidad industrial en México a través de la concentración de la demanda B2B

Teseo Data Lab27 de junio de 20268 min de lectura

Durante años, la estrategia comercial en el entorno B2B industrial ha partido de una lógica de expansión masiva: más contactos, más llamadas, más visitas y más bases de datos. Sin embargo, el comportamiento real del mercado mexicano muestra una estructura completamente distinta.

El webinar "Concentración de la demanda Industrial B2B ¿Cómo encontrar el 0.4% de las empresas que generan el 65% de las compras?", desarrollado por Teseo Data Lab en colaboración con CANACINTRA Pachuca, expuso una tesis central: la oportunidad industrial no está en la cantidad de empresas contactadas, sino en la concentración del valor económico dentro de un grupo reducido de actores.

Los datos lo confirman con claridad: el mercado industrial mexicano no está disperso, está altamente concentrado. Esto redefine por completo cómo deben estructurarse las estrategias comerciales, de prospección y de segmentación.

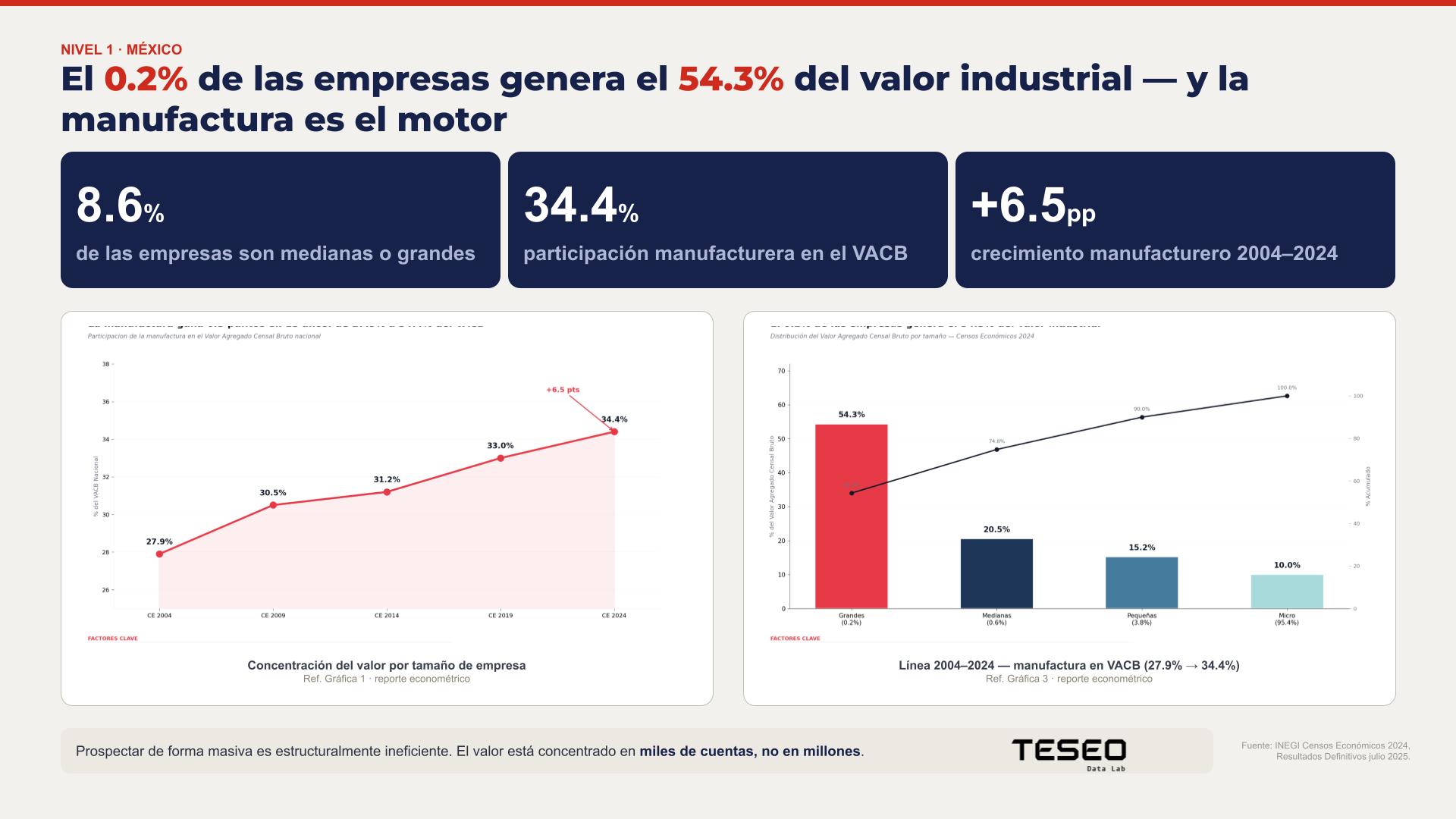

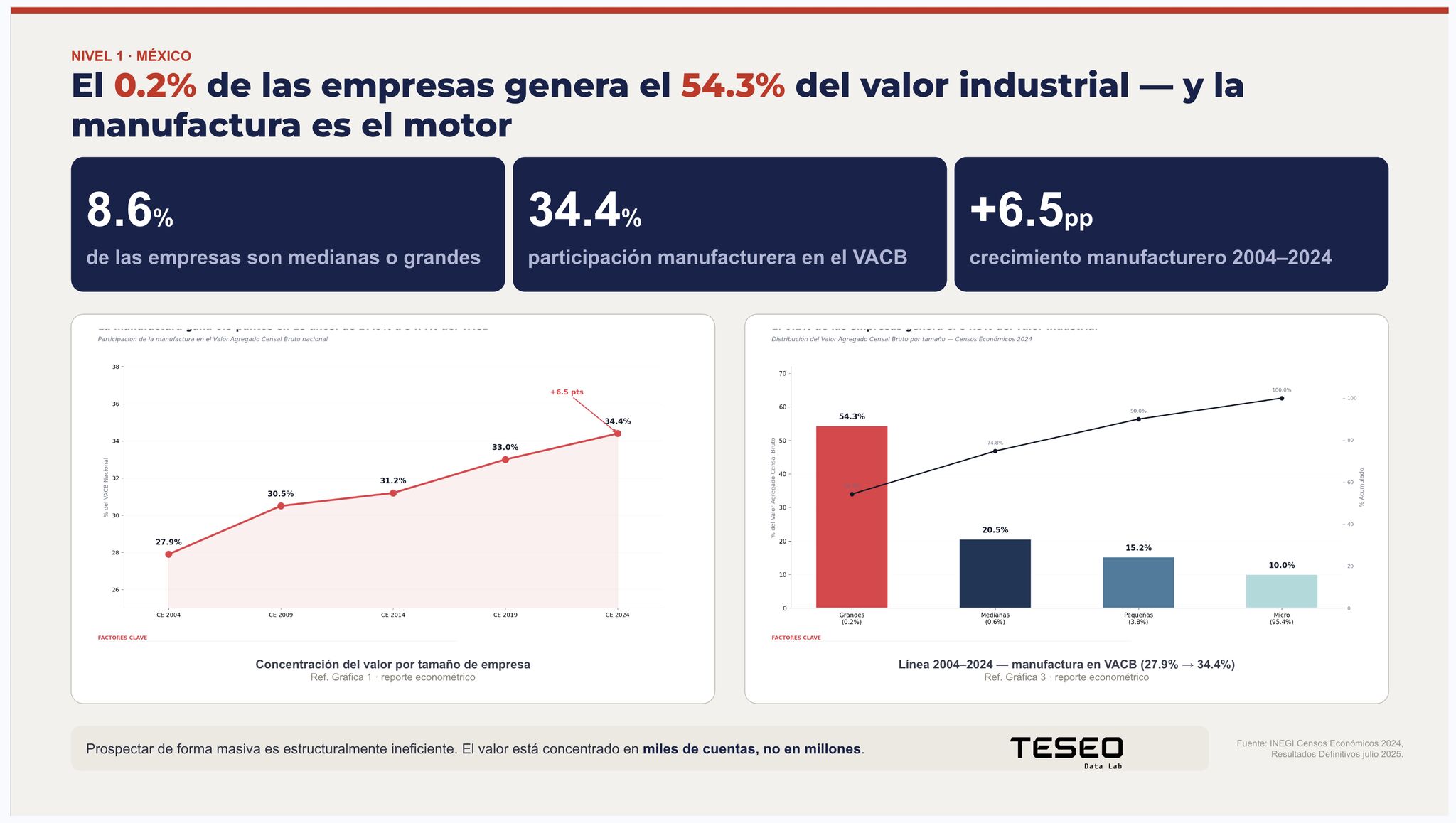

Uno de los hallazgos más relevantes presentados en el análisis es el nivel de concentración del valor económico en México.

Este nivel de concentración cambia la lógica tradicional de prospección. La pregunta deja de ser "a cuántas empresas puedo llegar" y pasa a ser "qué empresas concentran realmente el presupuesto relevante".

En este contexto, la oportunidad industrial no depende del volumen de leads, sino de la capacidad de identificar cuentas estratégicas con alta densidad de gasto.

La manufactura continúa siendo el motor central de la economía industrial mexicana. Su expansión no es accidental, sino resultado de procesos estructurales como:

Este entorno ha incrementado la demanda de servicios de alto valor agregado, especialmente en:

En términos prácticos, la oportunidad industrial no está solo en vender productos, sino en entender los sistemas de operación complejos donde esos productos generan valor continuo.

El análisis geográfico presentado en el webinar muestra un patrón consistente: la actividad industrial no está distribuida uniformemente en el país.

Cuatro estados concentran una parte significativa del dinamismo industrial:

En conjunto, estos territorios representan más de 7,500 empresas instaladas en parques industriales y entre el 15% y 18% del PIB manufacturero nacional.

Además, han captado más de 105 mil millones de pesos en inversión reciente, lo que confirma su papel como nodos estratégicos de crecimiento.

El Estado de México se posiciona como uno de los principales hubs industriales del país.

Sus principales sectores incluyen logística, e-commerce, automotriz y manufactura ligera. La proximidad a la Zona Metropolitana del Valle de México amplifica su relevancia como centro de distribución.

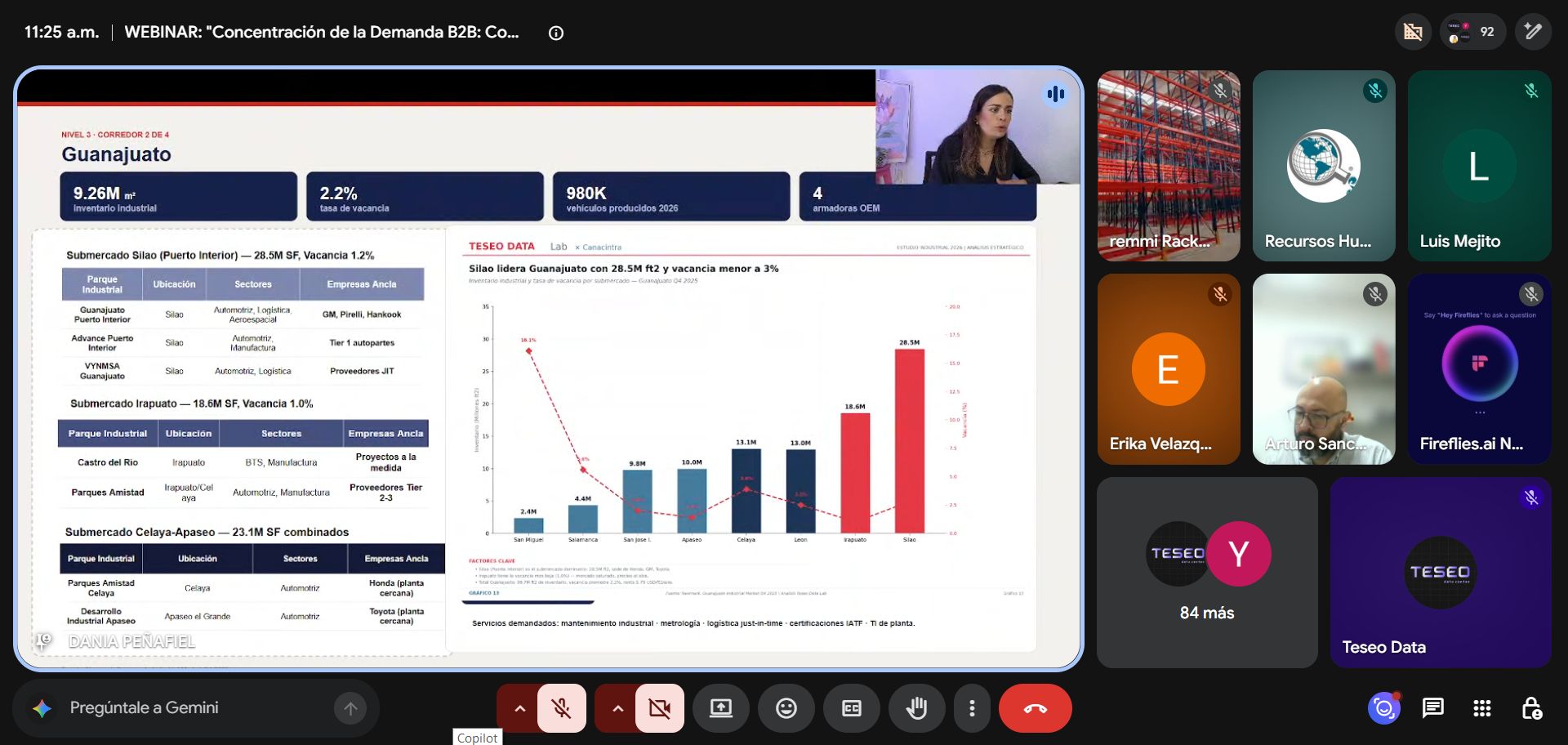

Guanajuato representa uno de los ecosistemas industriales más robustos del país.

Este entorno genera demanda constante en automatización, mantenimiento, metrología y logística Just-In-Time, todos elementos clave de la cadena automotriz.

Querétaro se ha consolidado como un polo de alta especialización industrial.

Además, la llegada de inversiones en data centers impulsadas por compañías globales ha detonado demanda en infraestructura eléctrica, HVAC, sistemas críticos y ciberseguridad industrial.

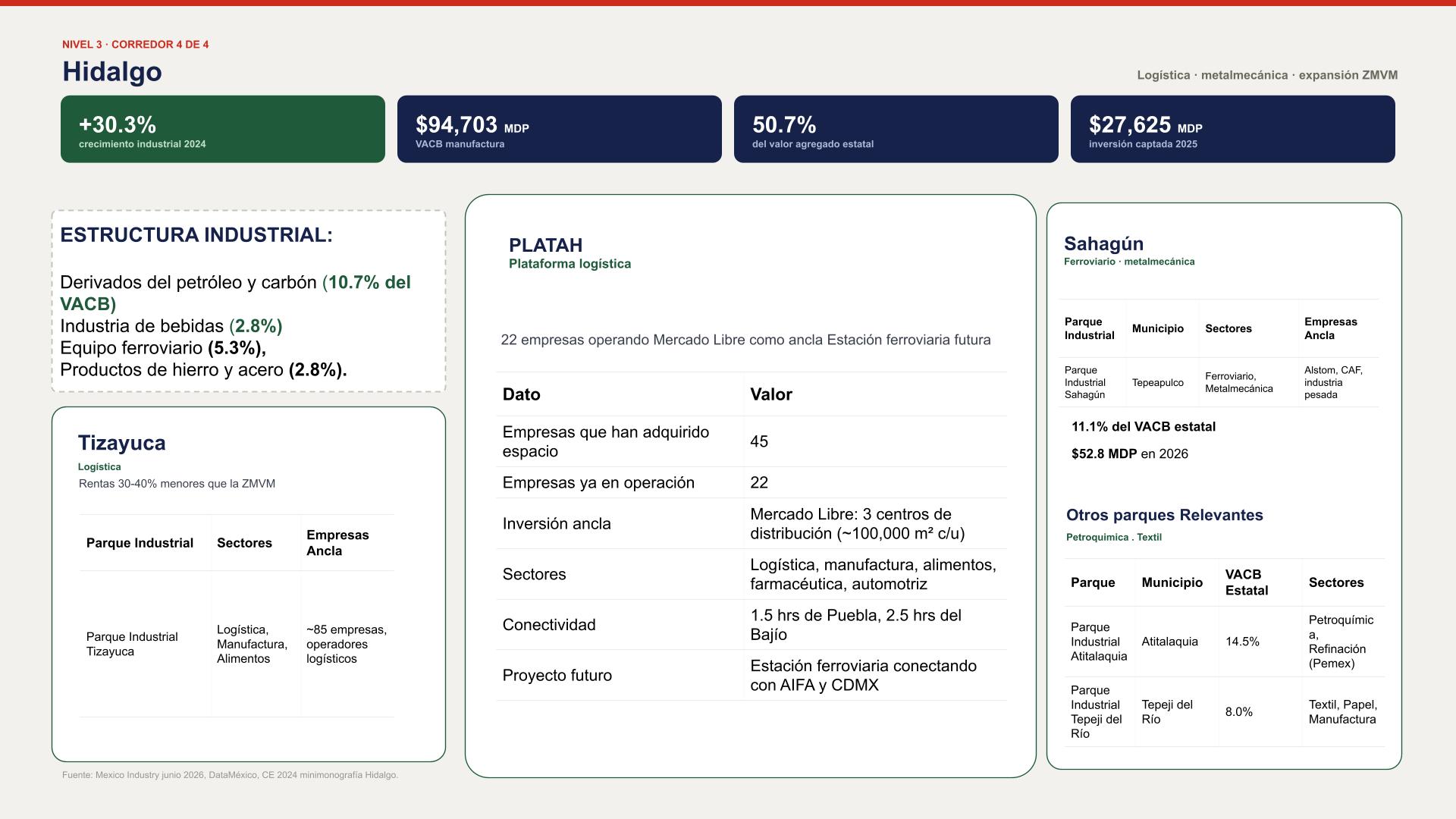

Hidalgo se posiciona como una de las regiones de mayor crecimiento reciente.

Su combinación de costos competitivos y conectividad lo convierte en una zona clave para nuevas inversiones industriales.

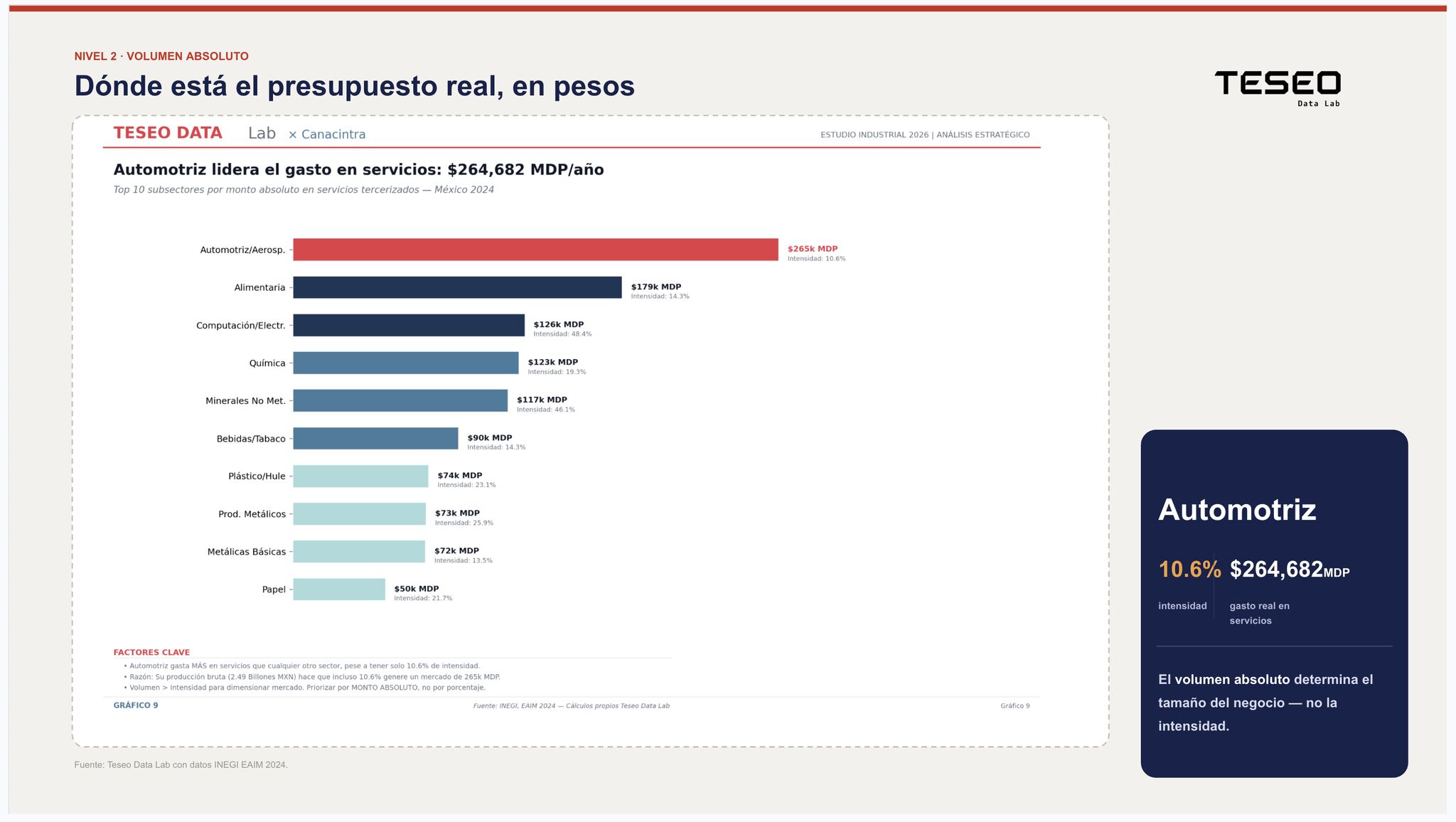

Uno de los datos más relevantes del estudio es el tamaño del mercado de servicios industriales en México.

El sector manufacturero destina aproximadamente:

Esto representa un mercado total de servicios industriales de aproximadamente 1.27 billones de pesos anuales.

Dentro de este universo, sectores como el automotriz pueden llegar a representar más de 264 mil millones de pesos en contratación de servicios especializados.

La conclusión es directa: la demanda no es un problema. El problema es la capacidad de capturarla.

Actualmente existen:

Estos espacios concentran la mayor parte de la producción formal del país, lo que los convierte en unidades estratégicas de análisis comercial.

Dentro de cada parque industrial existen empresas ancla que definen el comportamiento de consumo del ecosistema completo. Identificarlas permite transformar la prospección de masiva a estructurada.

El webinar plantea un enfoque de precisión basado en cinco dimensiones:

No todas las industrias tienen el mismo nivel de gasto ni recurrencia de compra.

La demanda se concentra en corredores específicos con alta densidad manufacturera.

Una empresa grande puede multiplicar por más de 200 veces el gasto de una empresa pequeña.

Cada industria tiene necesidades operativas específicas y ciclos de compra distintos.

El crecimiento de 103 nuevos parques industriales y el auge de data centers abre ventanas de oportunidad hacia 2026–2027.

La principal conclusión del webinar "Concentración de la demanda Industrial B2B ¿Cómo encontrar el 0.4% de las empresas que generan el 65% de las compras?" es clara: el mercado industrial mexicano no es homogéneo, es altamente concentrado.

Con un mercado de servicios industriales de 1.27 billones de pesos, donde una fracción mínima de empresas concentra la mayor parte del valor, la eficiencia comercial depende de una sola variable: precisión.

Las organizaciones que integran inteligencia de datos pueden identificar antes que el mercado qué empresas tienen mayor potencial, en qué regiones se concentra la demanda y qué sectores están acelerando su inversión.

La oportunidad industrial no está en contactar más empresas.

Está en identificar primero las correctas.

Este análisis fue desarrollado como parte de una iniciativa de la Vicepresidencia de Análisis de Datos EIA, en colaboración con el ecosistema industrial de CANACINTRA Pachuca y Teseo Data Lab.

Se agradece especialmente a CANACINTRA Pachuca por la convocatoria y colaboración, así como a todos los asistentes del webinar "Concentración de la demanda Industrial B2B ¿Cómo encontrar el 0.4% de las empresas que generan el 65% de las compras?" por su participación activa y su interés en la evolución de la inteligencia comercial industrial en México.

Nuestro equipo puede generar un análisis personalizado con inteligencia de mercado específica para tu zona.

Solicitar análisis

Monterrey es el motor industrial de México y el punto donde el nearshoring se vuelve inversión real: líder nacional en IED manufacturera, 97.2% de ocupación industrial y 45+ parques. Esto es lo que dicen los datos para 2026.

Esperar a reaccionar ya no basta. El análisis predictivo —datos históricos, modelos estadísticos e IA— permite anticipar fallas, demanda y riesgos, y reducir la latencia de decisión que le cuesta productividad a la industria.

En la industria 4.0 el reto ya no es generar datos, sino convertirlos en decisiones. Así es como la fábrica inteligente usa sensores, IoT e IA para operar con más eficiencia, menos riesgo y mayor capacidad de adaptación.