Mensaje Presidente AMCI Estimados miembros de la AMCI y colegas del sector concretero. Es un honor dirigirme a ustedes como presidente de nuestra querida Asociación Mexicana de Concreteros Independientes. En este año 2025, nos encontramos en un momento crucial para la industria del concreto en México.

10% durante la próxima década. En este contexto, la disponibilidad y el análisis de datos precisos se vuelven herramientas indispensables. Contar con información confiable nos permite tomar decisiones eficientes, desarrollar estrategias competitivas y adaptarnos a las tendencias emergentes del mercado.

La innovación y la sostenibilidad son pilares que debemos integrar en nuestras operaciones para mantenernos a la vanguardia y responder a las exigencias de un entorno en constante cambio. Quiero expresar mi más sincero agradecimiento a todos los miembros de la AMCI por su compromiso y colaboración.

Su dedicación es fundamental para fortalecer nuestra asociación y promover la formalización de la industria concretera independiente en México. Juntos, continuaremos trabajando para representar dignamente a los productores y proveedores del sector, impulsando el crecimiento y la excelencia en cada proyecto que emprendamos.

Asimismo, extiendo un agradecimiento especial a Teseo Data Lab, quienes han sido nuestros aliados clave en el desarrollo de este reporte. Su capacidad analítica, visión estratégica y rigurosidad metodológica han sido esenciales para construir este documento con datos sólidos, claros y relevantes para el futuro de nuestra industria.

Este esfuerzo conjunto nos permite contar, por primera vez, con una radiografía profunda y objetiva del mercado nacional del concreto desde la perspectiva de los concreteros independientes.

S. Somos una firma de análisis estratégico con más de 18 años de experiencia desarrollando soluciones basadas en datos para organizaciones que enfrentan retos complejos y dinámicos. Nuestro enfoque combina el desarrollo e implementación de modelos analíticos, la integración de algoritmos avanzados de procesamiento y el uso de inteligencia artificial para ofrecer una visión profunda, precisa y accionable.

Operamos con un ecosistema de más de 3 millones de puntos de datos, integrando más de 50 bases de datos confiables provenientes de fuentes como INEGI, DENUE, Banco Mundial, Bloomberg y BBVA Research, entre otras. Esta base nos permite construir arquitecturas analíticas robustas y adaptables, aplicables a múltiples sectores e industrias.

Diseñamos metodologías a la medida, alineadas a los objetivos específicos de cada organización, que transforman grandes volúmenes de datos en inteligencia estratégica, permitiendo identificar oportunidades, minimizar riesgos y optimizar decisiones de alto impacto en entornos competitivos.

En TESEO, convertimos la complejidad de los datos en claridad estratégica para quienes lideran el cambio.

1 Consumo Total de Concreto en México. 3 Participación de Mercado: Cementeras vs. Concreteros Independientes. 5 Factores Económicos que Impactan el Mercado. 1 Barreras de Entrada para Concreteros Independientes. 2 Análisis de Precios por Región. 1 Obras de Infraestructura Relevantes.

2 Regiones Prioritarias por Consumo. 3 Oportunidades para Concreteros Independientes. 1 Contexto del mercado del concreto en México. 2 Relevancia de la industria en el desarrollo económico y social.

1 Proyecciones de Consumo y Valor de Mercado. 1 Impacto de la Inflación y Costos de Materiales. 2 Urbanización y Crecimiento Poblacional. 1 Distribución de la Demanda por Tipo de Proyecto. 2 Variaciones Regionales de la Demanda. 3 Proyecciones Sectoriales para 2025.

1 Identificación de Hotspots. 2 Sectores con Potencial de Crecimiento. 3 Recomendaciones Estratégicas. 1 Riesgos Económicos. 2 Retos Logísticos y Operativos. 1 Resumen de Hallazgos Clave.

10% hasta 2025. Este incremento refleja una demanda sostenida impulsada por proyectos de infraestructura y desarrollo urbano. Este reporte ofrece un análisis detallado del mercado del concreto en México hasta 2024 y proyecta tendencias clave hacia 2025 . Se identifican oportunidades estratégicas, se evalúan riesgos potenciales y se brindan recomendaciones para los actores clave de la industria.

A lo largo del documento, se abordan aspectos como el consumo y producción de concreto, la segmentación regional del mercado, la participación de grandes cementeras y concreteros independientes, así como las dinámicas de competitividad y los proyectos clave por región.

Además, se analizan las perspectivas y tendencias hacia 2025, considerando factores externos que impactan el mercado, innovaciones tecnológicas y oportunidades estratégicas.

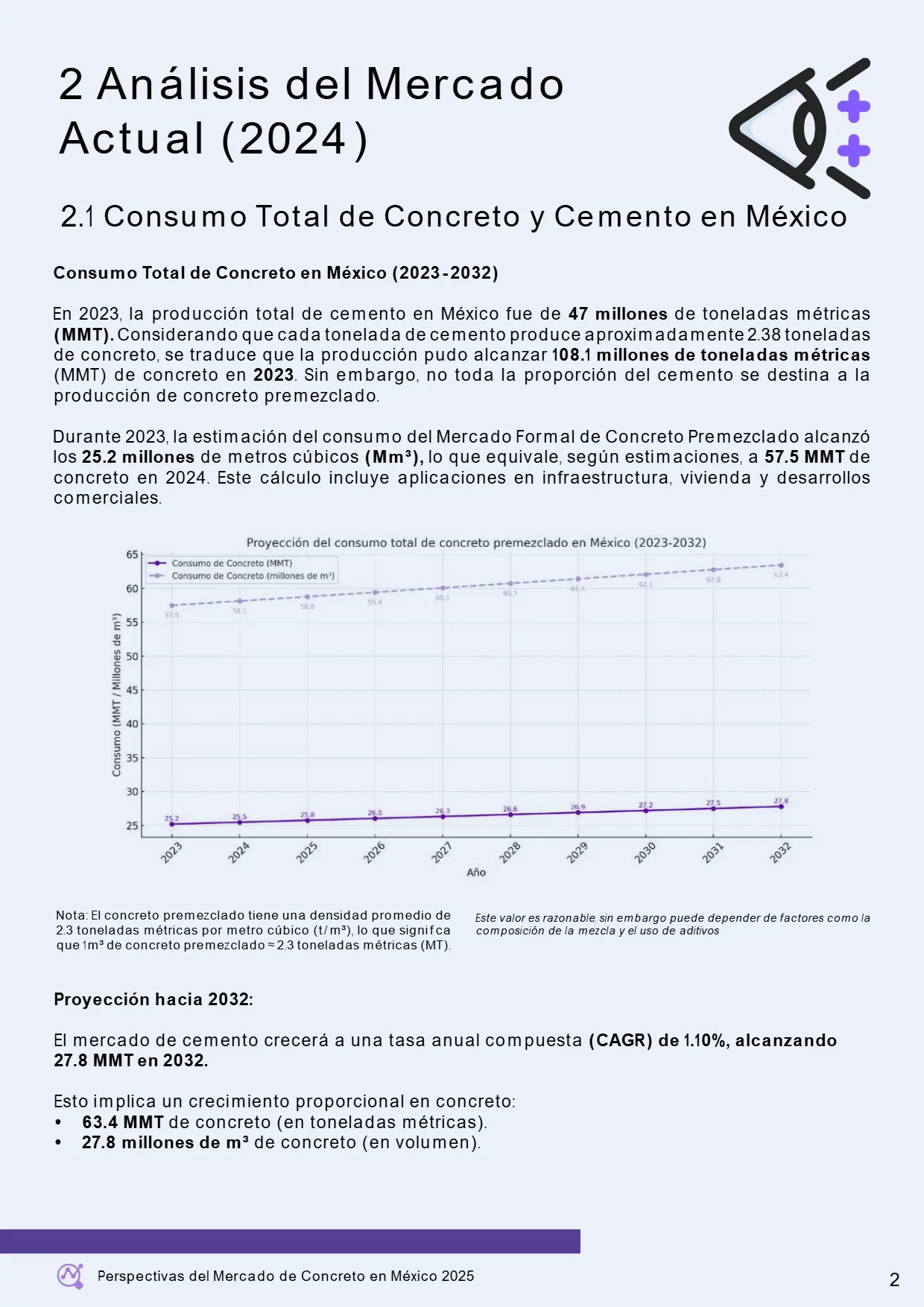

1 Consumo Total de Concreto y Cemento en México Consumo Total de Concreto en México (2023-2032) En 2023, la producción total de cemento en México fue de 47 millones de toneladas métricas (MMT). 1 millones de toneladas métricas (MMT) de concreto en 2023 . Sin embargo, no toda la proporción del cemento se destina a la producción de concreto premezclado.

5 MMT de concreto en 2024. Este cálculo incluye aplicaciones en infraestructura, vivienda y desarrollos comerciales. 8 MMT en 2032. 4 MMT de concreto (en toneladas métricas). 8 millones de m³ de concreto (en volumen). 3 toneladas métricas (MT).

2 Segmentación por Tipo de Proyecto El consumo de cemento y concreto en México está claramente segmentado por sectores clave de la economía. 1 millones de metros cúbicos (Mm³) de concreto. • Detalles y proyectos clave: Este sector es el motor principal de la demanda, impulsado por grandes proyectos como el Tren Maya, el Corredor Interoceánico del Istmo de Tehuantepec, sistemas ferroviarios, aeropuertos, puentes y carreteras en regiones como el sureste y el norte del país.

• Impacto: Los requerimientos estructurales y de durabilidad de estas obras generan un alto consumo de concreto de calidad técnica específica. 3 millones de metros cúbicos (Mm³) de concreto. • Detalles y proyectos clave: Este sector incluye desarrollos hoteleros, centros comerciales y otras infraestructuras comerciales en zonas turísticas de alta actividad como Quintana Roo, Puerto Vallarta, Los Cabos y zonas metropolitanas.

• Impacto: La creciente inversión privada en turismo y comercio genera una demanda constante de concreto en regiones con alta densidad de proyectos. 82 millones de metros cúbicos (Mm³) de concreto. • Detalles y proyectos clave: Abarca tanto vivienda de interés social como desarrollos residenciales de lujo.

Las zonas urbanas y metropolitanas, como el Bajío, Querétaro y la Zona Metropolitana del Valle de México, lideran el crecimiento. • Interés social: Representa el 60% del consumo del sector vivienda. • Vivienda media y alta: Contribuye con el 40% restante, destacando proyectos en áreas de crecimiento urbano como Monterrey y Guadalajara.

• Impacto : La expansión urbana y los subsidios gubernamentales para vivienda social son factores clave en la demanda.

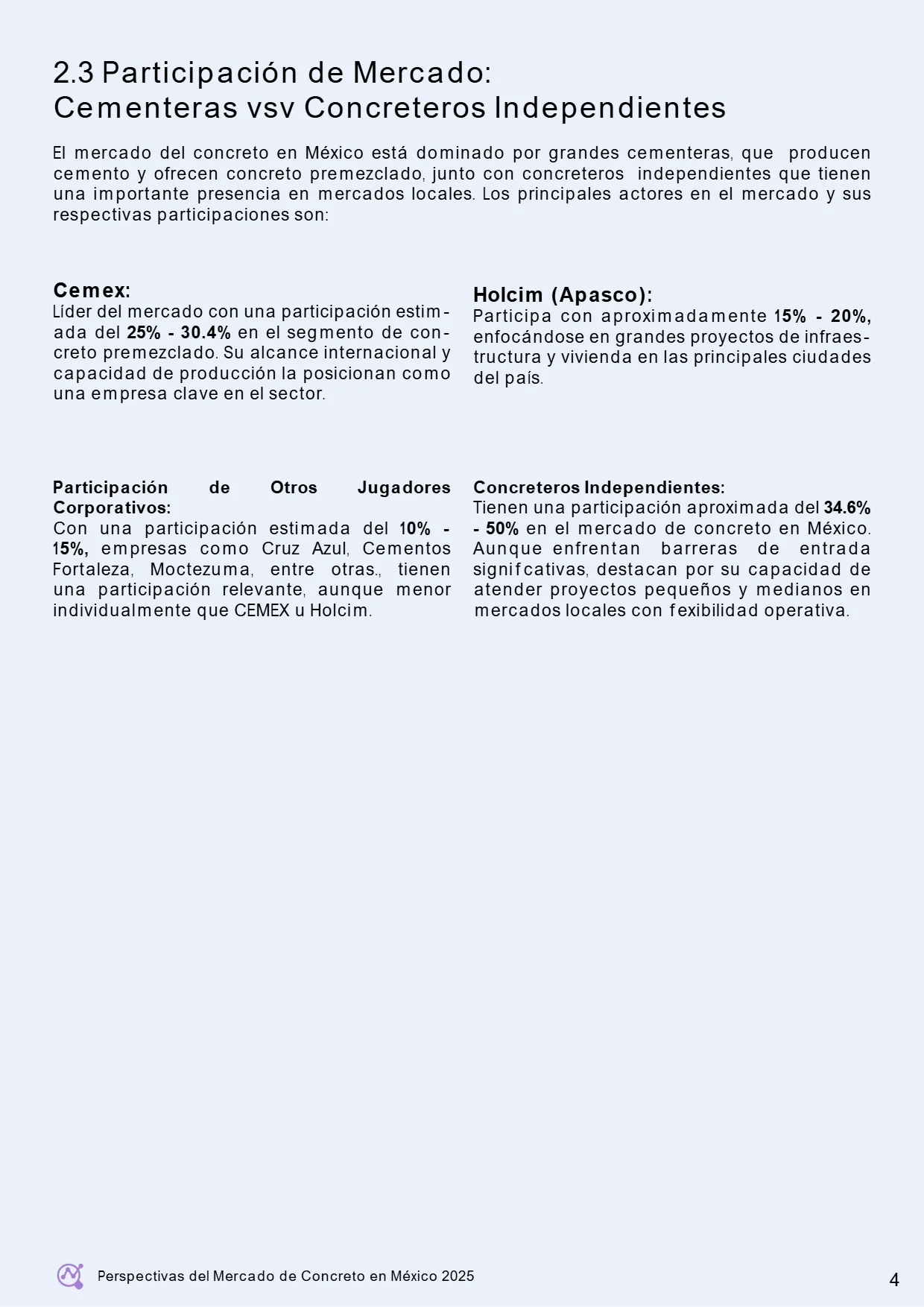

3 Participación de Mercado: Cementeras vsv Concreteros Independientes El mercado del concreto en México está dominado por grandes cementeras, que producen cemento y ofrecen concreto premezclado, junto con concreteros independientes que tienen una importante presencia en mercados locales.

4% en el segmento de concreto premezclado. Su alcance internacional y capacidad de producción la posicionan como una empresa clave en el sector. Holcim (Apasco): Participa con aproximadamente 15% - 20%, enfocándose en grandes proyectos de infraestructura y vivienda en las principales ciudades del país.

, tienen una participación relevante, aunque menor individualmente que CEMEX u Holcim. 6% - 50 % en el mercado de concreto en México. Aunque enfrentan barreras de entrada significativas, destacan por su capacidad de atender proyectos pequeños y medianos en mercados locales con flexibilidad operativa.

4 Análisis de Holcim México: Proyectos, Operaciones y Crecimiento Holcim México, filial del grupo suizo Holcim, se ha consolidado como líder en la industria de materiales de construcción en el país. Su presencia abarca diversas regiones y su crecimiento ha sido notable en los últimos años.

Presencia y Expansión Geográfica La empresa opera a nivel nacional con una infraestructura robusta que incluye: • Plantas de cemento: Siete plantas ubicadas en Apaxco (Estado de México), Orizaba (Veracruz), Macuspana (Tabasco), Ramos Arizpe (Coahuila), Tecomán (Colima), Hermosillo (Sonora) y Acapulco (Guerrero).

• Planta de molienda: Situada en Umán, Yucatán, con una capacidad de producción de 650,000 toneladas anuales, inaugurada en 2021. • Plantas de concreto premezclado: Más de 70 plantas distribuidas en todo el país. En 2023, se inauguraron dos plantas en la Riviera Nayarit y dos en León, Guanajuato.

Además, están en construcción plantas en Nuevo León y el centro del país, alcanzando presencia en 18 de las 25 ciudades más importantes de México. Proyectos Emblemáticos y Participación en Infraestructura Holcim México ha participado en proyectos significativos que impulsan el desarrollo del país: • Tren Maya: Suministro de cemento y concreto para diversos tramos de este proyecto estratégico.

• Refinería Dos Bocas : Provisión de materiales para la construcción de esta importante instalación energética. • Presa Libertad en Nuevo León: Participación activa en la construcción de esta obra hidráulica.

Estrategias de Crecimiento y Sostenibilidad La empresa ha implementado iniciativas para fortalecer su posición en el mercado y promover prácticas sostenibles: • Inversión en el sureste: Anuncio de una inversión de 55 millones de dólares para la construcción de una planta de molienda en Macuspana, Tabasco, con capacidad para producir 500,000 toneladas adicionales de cemento, destinada a abastecer la zona sur-sureste del país.

• Flota eléctrica: Plan para triplicar la flotilla de ollas revolvedoras eléctricas a principios de 2024, con el objetivo de reducir emisiones de CO2y avanzar hacia operaciones más sostenibles. • Adquisiciones estratégicas: Compra de PASA, empresa líder en impermeabilizantes, aditivos y revestimientos para la construcción, ampliando su oferta de soluciones y productos en México y Centroamérica.

7 millones de toneladas de CO2 en 2024 mediante soluciones innovadoras y sostenibles como ECOPact, ECOPlanet y ECOCycle, reafirmando su compromiso con la construcción sostenible. Conclusión Holcim México ha demostrado un crecimiento sostenido y una sólida presencia en el país, respaldada por inversiones estratégicas, participación en proyectos clave y un firme compromiso con la sostenibilidad.

Estas acciones consolidan su liderazgo en la industria de la construcción en México.

5 Factores Económicos que Impactan el Mercado El mercado del concreto en México está influenciado por múltiples factores económicos y políticos que afectan tanto la producción como el consumo. Los principales factores incluyen: Inflación y Costos de Producción Los costos de producción del concreto han aumentado un 7% anual promedio en los últimos tres años, impulsados por: • Incremento en el precio de la energía eléctrica y combustibles.

• Aumento del precio del cemento, un insumo clave para el concreto, con un crecimiento anual del 5-7%. • Este impacto se refleja en un incremento anual del 4-7% en el precio final del concreto. Políticas Gubernamentales e Inversión Pública Las inversiones en proyectos de infraestructura pública, como el Tren Maya y el Corredor Interoceánico, han generado un aumento significativo en la demanda de concreto, especialmente en el sureste del país.

Regulaciones ambientales y nuevas normativas de construcción están promoviendo el uso de concreto más sostenible y de bajas emisiones de CO 2 , lo que ha elevado los costos iniciales para los productores del concreto. Tendencias de Sostenibilidad La industria enfrenta una presión creciente para adoptar prácticas más sostenibles: • Uso de aditivos reciclados o alternativos al cemento Portland.

• Promoción del concreto ecológico para reducir emisiones de gases de efecto invernadero, aunque esto representa un costo adicional inicial del 15-20% para los concreteros independientes. • Políticas gubernamentales están incentivando la transición hacia materiales de construcción más amigables con el medio ambiente Tasas de Interés y Financiamiento El aumento de las tasas de interés ha encarecido los créditos para proyectos de infraestructura y construcción, impactando el ritmo de ejecución y la demanda general de concreto.

Logística y Transporte Los costos de transporte representan hasta el 15% del costo total del concreto, con incrementos recientes debido al alza en los precios del combustible y los desafíos logísticos en regiones con infraestructura limitada.

1 Barreras de Entrada para Concreteros Independientes Los concreteros independientes en México enfrentan diversas barreras al ingresar y consolidarse en el mercado, lo que limita su competitividad frente a grandes cementeras y productores consolidados. Infraestructura y Financiamiento • Costos Iniciales Altos: La inversión inicial promedio para establecer una planta de concreto premezclado puede superar los 20 millones de pesos mexicanos, considerando maquinaria, instalaciones y flota de transporte.

• Acceso a Financiamiento: Las tasas de interés promedio para créditos comerciales en México rondan el 1 5-20% anual, dificultando el acceso a capital para nuevas empresas. Pequeñas empresas enfrentan mayores restricciones por la falta de historial crediticio y garantías suficientes.

• Las grandes cementeras tiene acceso a créditos menores a 6% anual en el mercado extranjero mientras que el concreto independiente tiene en promedio 2 a 3 veces ese costo. 5 y 2 horas antes de fraguar), lo que exige una logística extremadamente eficiente. • Falta de Flotas Especializadas: Solo el 25% de los concreteros independientes tienen acceso a camiones mezcladores con monitoreo GPS, limitando su capacidad para responder rápidamente a la demanda.

Capacitación y Tecnología: • Solo un 30% de los operadores y técnicos en empresas independientes reciben capacitación continua en manejo de maquinaria y producción de concreto especializado. • Adopción Baja de Tecnologías Digitales: Los concreteros independientes dependen mayormente de sistemas manuales para la gestión de pedidos y producción.

Competencia Desigual con Grandes Cementeras • Economías de Escala: • Las grandes cementeras producen volúmenes significativamente mayores, reduciendo costos unitarios en un promedio de 15-20% comparado con los concreteros independientes. • Red de Distribución Extendida: Empresas como Cemex y Holcim cuentan con redes logísticas nacionales que permiten atender proyectos grandes con tiempos más cortos, algo difícil de replicar para productores locales.

Barreras Regulatorias • Normativas Ambientales: Las regulaciones para reducir emisiones de CO 2 exigen tecnologías limpias que pueden aumentar los costos operativos en más del 10%. • Trámites y Licencias: En promedio, se necesitan entre 6 y 12 meses para obtener todas las licencias necesarias para operar, lo que retrasa el inicio de operaciones.

3.

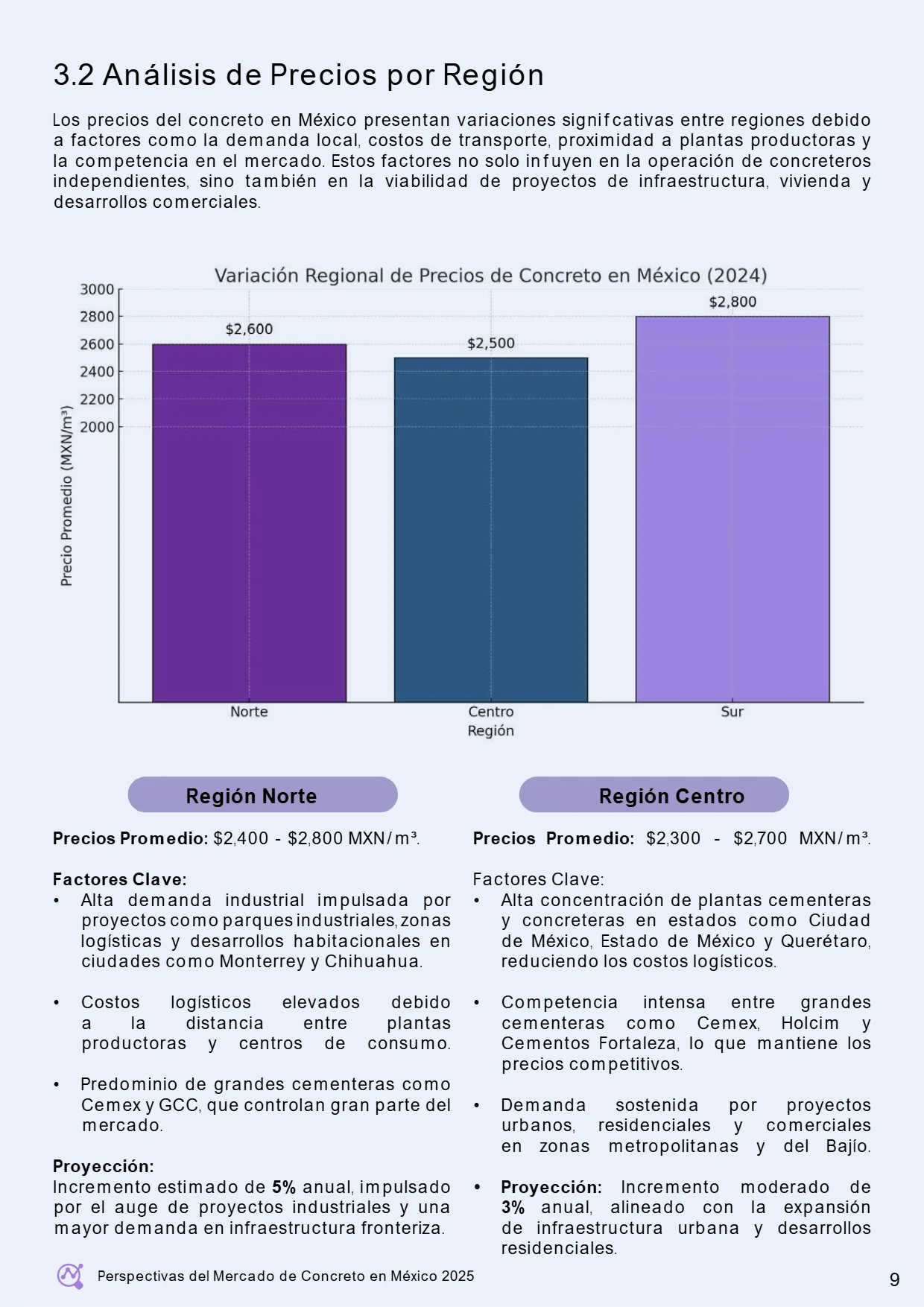

2 Análisis de Precios por Región Los precios del concreto en México presentan variaciones significativas entre regiones debido a factores como la demanda local, costos de transporte, proximidad a plantas productoras y la competencia en el mercado. Estos factores no solo influyen en la operación de concreteros independientes, sino también en la viabilidad de proyectos de infraestructura, vivienda y desarrollos comerciales.

Región Norte Precios Promedio: $2,400 - $2,800 MXN/m³. Factores Clave: • Alta demanda industrial impulsada por proyectos como parques industriales, zonas logísticas y desarrollos habitacionales en ciudades como Monterrey y Chihuahua. • Costos logísticos elevados debido a la distancia entre plantas productoras y centros de consumo.

• Predominio de grandes cementeras como Cemex y GCC, que controlan gran parte del mercado. Proyección: Incremento estimado de 5% anual, impulsado por el auge de proyectos industriales y una mayor demanda en infraestructura fronteriza. Región Centro Precios Promedio: $2,300 - $2,700 MXN/m³.

Factores Clave: • Alta concentración de plantas cementeras y concreteras en estados como Ciudad de México, Estado de México y Querétaro, reduciendo los costos logísticos. • Competencia intensa entre grandes cementeras como Cemex, Holcim y Cementos Fortaleza, lo que mantiene los precios competitivos.

• Demanda sostenida por proyectos urbanos, residenciales y comerciales en zonas metropolitanas y del Bajío. • Proyección: Incremento moderado de 3% anual, alineado con la expansión de infraestructura urbana y desarrollos residenciales.

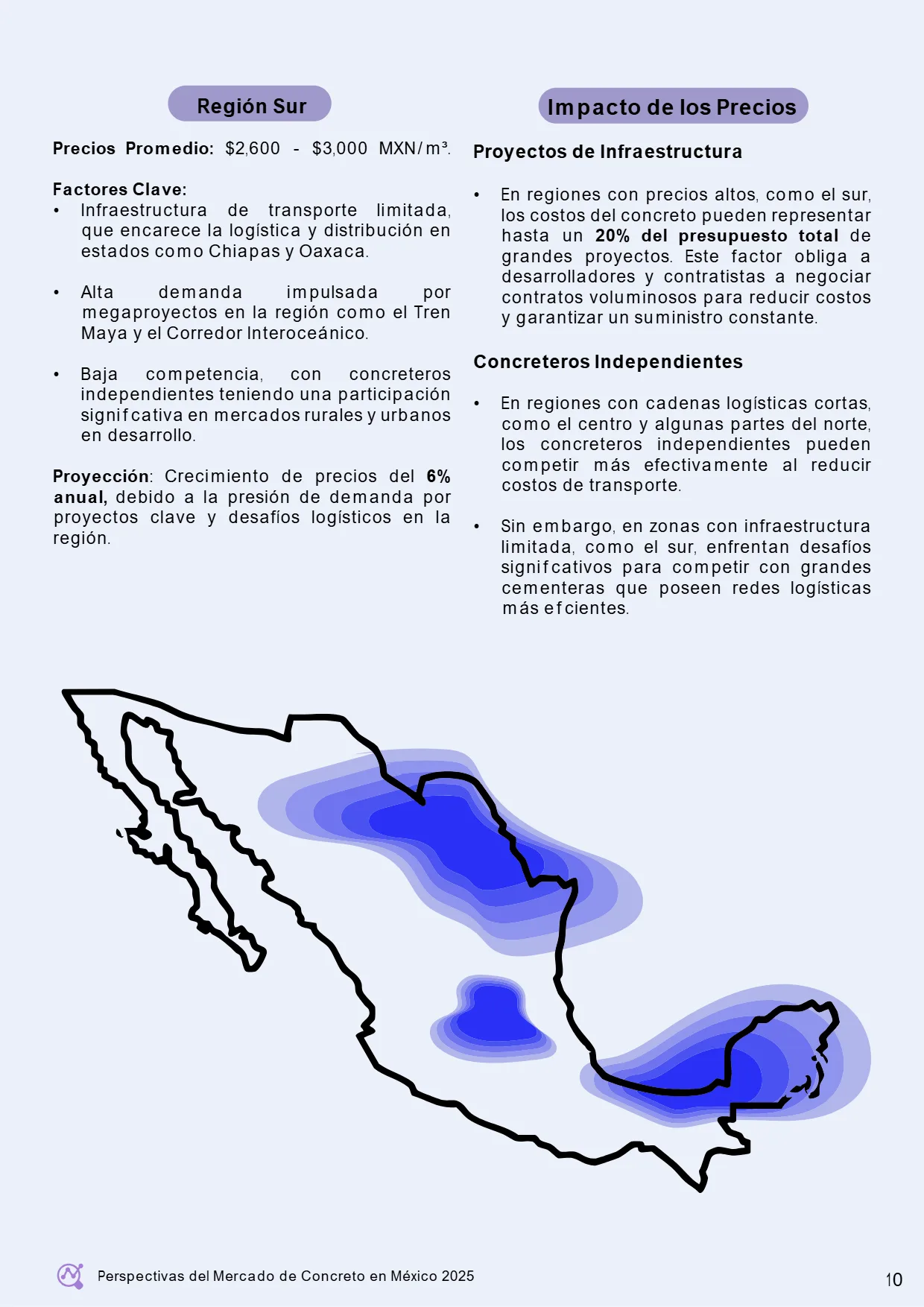

Región Sur Precios Promedio: $2,600 - $3,000 MXN/m³. Factores Clave: • Infraestructura de transporte limitada, que encarece la logística y distribución en estados como Chiapas y Oaxaca. • Alta demanda impulsada por megaproyectos en la región como el Tren Maya y el Corredor Interoceánico.

• Baja competencia, con concreteros independientes teniendo una participación significativa en mercados rurales y urbanos en desarrollo. Proyección : Crecimiento de precios del 6% anual, debido a la presión de demanda por proyectos clave y desafíos logísticos en la región.

Impacto de los Precios Proyectos de Infraestructura • En regiones con precios altos, como el sur, los costos del concreto pueden representar hasta un 20% del presupuesto total de grandes proyectos. Este factor obliga a desarrolladores y contratistas a negociar contratos voluminosos para reducir costos y garantizar un suministro constante.

Concreteros Independientes • En regiones con cadenas logísticas cortas, como el centro y algunas partes del norte, los concreteros independientes pueden competir más efectivamente al reducir costos de transporte. • Sin embargo, en zonas con infraestructura limitada, como el sur, enfrentan desafíos significativos para competir con grandes cementeras que poseen redes logísticas más eficientes.

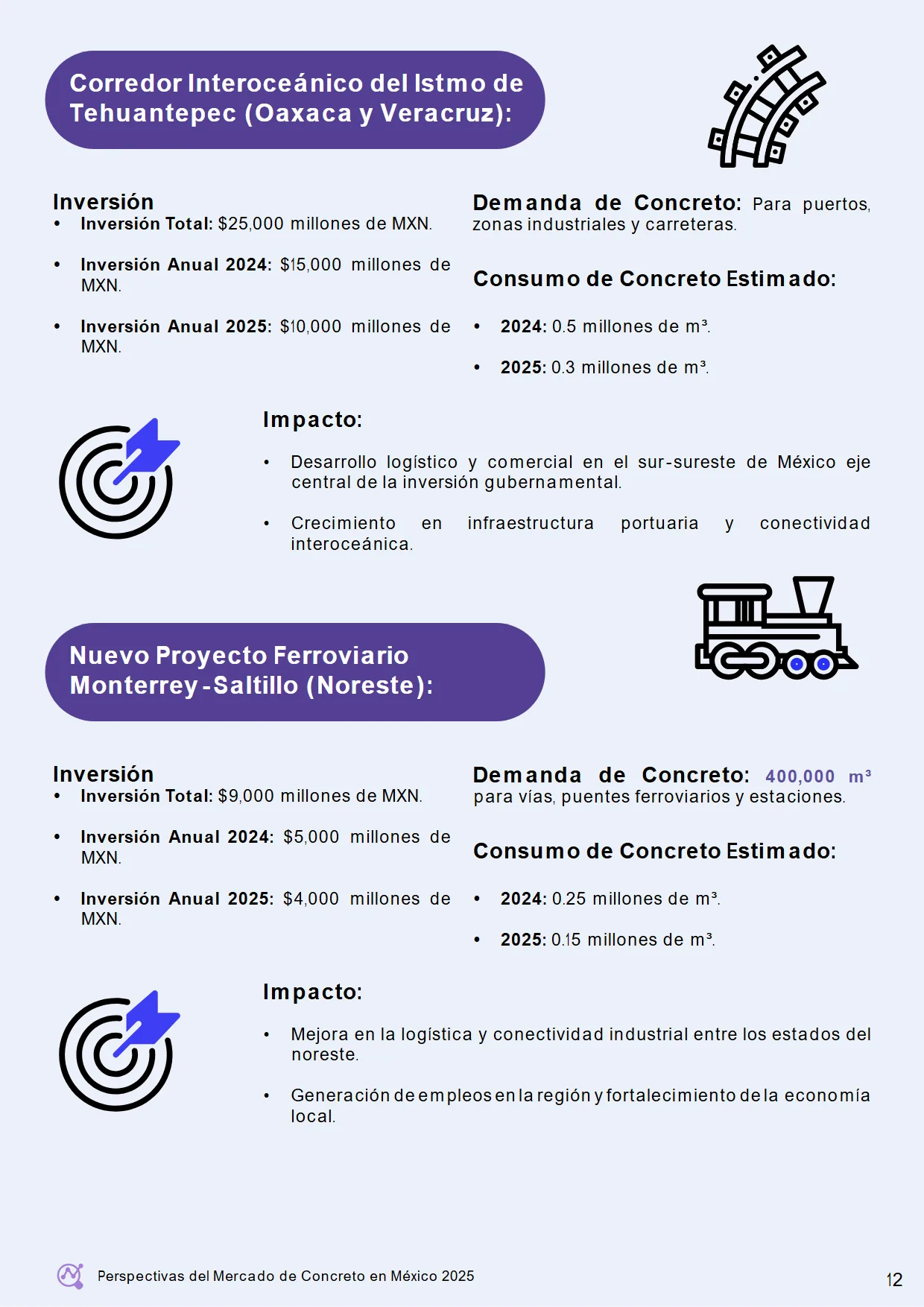

1 Obras de Infraestructura Relevantes. 4. Proyectos Clave por Región (2024-2025) Tren Maya (Sureste) Ampliación del Aeropuerto Internacional de Guadalajara (Jalisco): • Inversión Total: $200,000 millones de MXN. • Inversión Anual 2024: $120,000 millones de MXN.

• Inversión Anual 2025: $40,000 millones de MXN • Inversión Total: $7,000 millones de MXN • Inversión Anual 2024: $4,000 millones de MXN. 2 millones de m³. 3 millones de m³. 3 millones de m³. 2 millones de m³. Impacto: • Incremento en infraestructura turística y conectividad.

• Generación de empleo directo e indirecto en la industria de la construcción. • Impulso a concreteros locales para atender proyectos secundarios derivados del Tren. Impacto: • Refuerzo del crecimiento económico de la región. • Atracción de inversión privada y mejoras en la conectividad aérea nacional e internacional.

Demanda de Concreto: para la construcción de vías férreas, estaciones y obras auxiliares. Demanda de Concreto: para pistas, terminales y estacionamientos.

Corredor Interoceánico del Istmo de Tehuantepec (Oaxaca y Veracruz): Nuevo Proyecto Ferroviario Monterrey-Saltillo (Noreste): Inversión • Inversión Total: $25,000 millones de MXN. • Inversión Anual 2024: $15,000 millones de MXN. • Inversión Anual 2025: $10,000 millones de MXN.

Inversión • Inversión Total: $9,000 millones de MXN. • Inversión Anual 2024: $5,000 millones de MXN. • Inversión Anual 2025: $4,000 millones de MXN. 5 millones de m³. 3 millones de m³. 25 millones de m³. 15 millones de m³. Demanda de Concreto: Para puertos, zonas industriales y carreteras.

Demanda de Concreto: 400,000 m³ para vías, puentes ferroviarios y estaciones. Impacto: • Desarrollo logístico y comercial en el sur-sureste de México eje central de la inversión gubernamental. • Crecimiento en infraestructura portuaria y conectividad interoceánica.

Impacto: • Mejora en la logística y conectividad industrial entre los estados del noreste. • Generación de empleos en la región y fortalecimiento de la economía local.

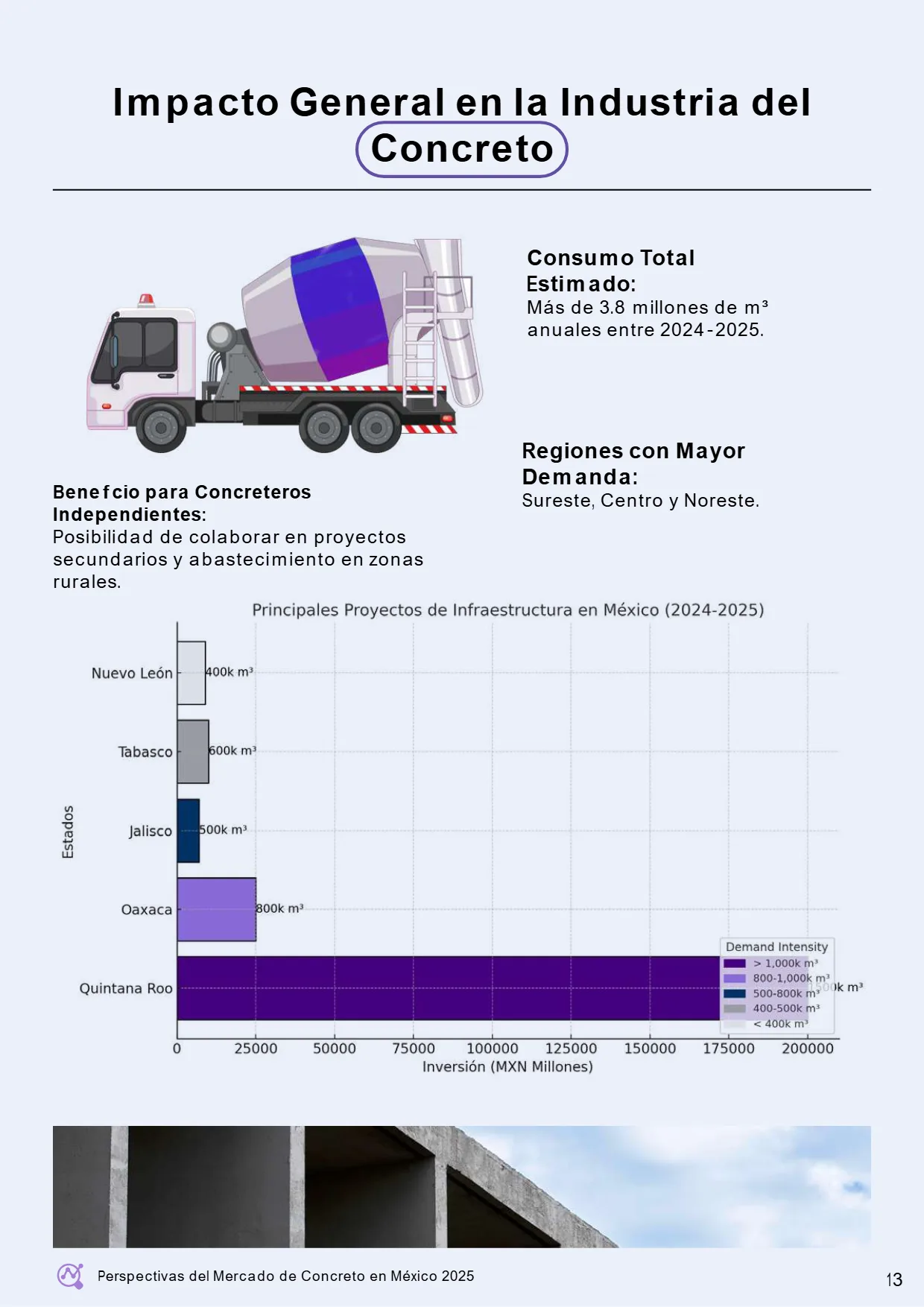

8 millones de m³ anuales entre 2024-2025. Regiones con Mayor Demanda: Sureste, Centro y Noreste. Beneficio para Concreteros Independientes: Posibilidad de colaborar en proyectos secundarios y abastecimiento en zonas rurales.

2 Regiones Prioritarias por Consumo Regiones con Alta Inversión y Demanda de Concreto: Región Centro: Región Norte: Proyectos clave: Expansión del Aeropuerto Internacional de la Ciudad de México, infraestructura urbana en el Estado de México, desarrollos residenciales en Querétaro y Puebla y ferroviario Querétaro-Irapuato, MéxicoQuerétaro.

Programa de Vivienda para el Bienestar (Proyecto Federal): 239,400 viviendas Programa de Vivienda para el Bienestar (Proyecto Federal): 206,800 viviendas Proyectos clave: Nuevo Proyecto Ferroviario Monterrey-Saltillo-Nuevo Laredo ,expansión de parques industriales en Nuevo León y Coahuila, y desarrollos comerciales en Chihuahua.

Factores clave: • Alta densidad poblacional. • Competitividad entre concreteras. • Proximidad a plantas cementeras que reducen costos logísticos. Factores clave: • Desarrollo industrial continuo. • Atracción de inversión extranjera directa (IED). • Consumo intensivo de concreto para naves industriales.

Consumo estimado: 35% del total nacional. Consumo estimado: 25% del total nacional. 25 millones de m³ en 2024. 75 millones de m³ en 2024.

Programa de Vivienda para el Bienestar (Proyecto Federal): 325,000 viviendas Programa de Vivienda para el Bienestar (Proyecto Federal): 228,800 viviendas Región Suereste: Región Bajío: Proyectos clave: Tren Maya, Corredor Interoceánico del Istmo de Tehuantepec y desarrollo turístico en Quintana Roo y Yucatán.

Proyectos clave: Infraestructura urbana en Guanajuato y Querétaro, ampliación de zonas residenciales y comerciales en San Luis Potosí. Factores clave: • Presión de la demanda en megaproyectos. • Infraestructura insuficiente que aumenta costos logísticos. • Crecimiento turístico sostenido.

Factores clave: • Ubicación estratégica para proyectos residenciales e industriales. • Menor competencia logística. Consumo estimado: 30% del total nacional. Consumo estimado: 10% del total nacional. 5 millones de m³ en 2024. 5 millones de m³ en 2024.

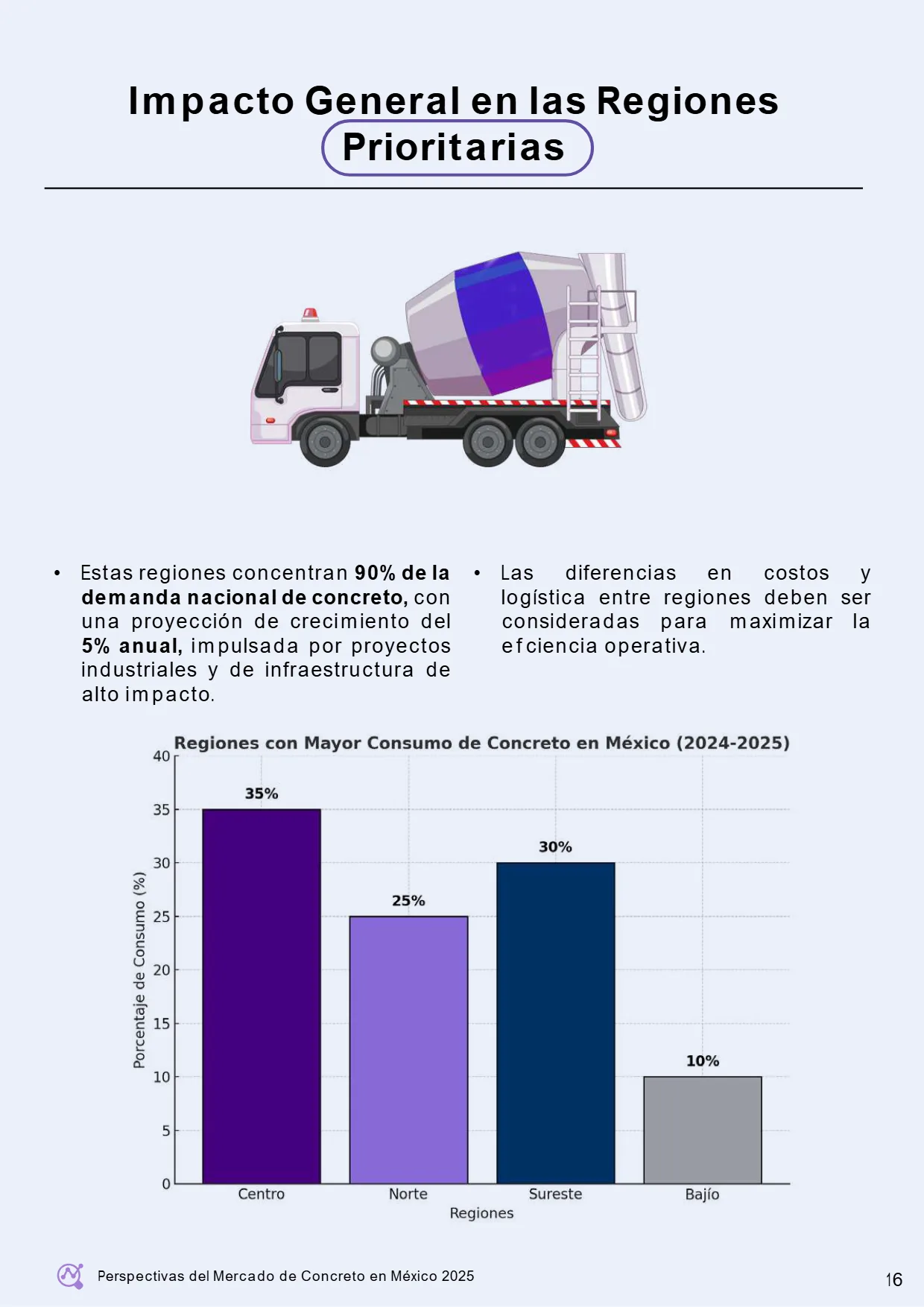

Impacto General en las Regiones Prioritarias • Estas regiones concentran 90% de la demanda nacional de concreto, con una proyección de crecimiento del 5% anual, impulsada por proyectos industriales y de infraestructura de alto impacto. • Las diferencias en costos y logística entre regiones deben ser consideradas para maximizar la eficiencia operativa.

3 Oportunidades para Concreteros Independientes Proyectos Específicos con Alto Retorno de Inversión: Infraestructura Urbana: • Enfoque: Proyectos de puentes, pasos a desnivel y carreteras metropolitanas. • Regiones prioritarias: Puerto Vallarta, Ciudad de México, Monterrey y Guadalajara, donde la infraestructura vial sigue siendo un punto crítico para la movilidad urbana.

• Ventaja competitiva: Los concreteros independientes pueden ofrecer precios competitivos y mayor flexibilidad en proyectos pequeños y medianos que las grandes cementeras no siempre priorizan. Vivienda Social y Residencial: • Expansión urbana: Estado de México, Jalisco y Nuevo León, con un crecimiento continuo de la demanda de vivienda de interés social.

Oportunidad para concreteros independientes: • El segmento de vivienda social representa aproximadamente 60% del consumo de concreto en este sector. Brinda una oportunidad significativa para concreteros independientes al atender proyectos de menor escala. • Perspectiva :Para 2025, se espera un crecimiento anual del 4% en este segmento, impulsado por subsidios gubernamentales y créditos.

Desarrollo Turístico: • Zonas clave: Riviera Maya, Los Cabos y Puerto Vallarta, con alta demanda de desarrollos hoteleros y centros comerciales. • Foco de oportunidad: Concreto premezclado especializado, que reduce tiempos de construcción y cumple con normativas ecológicas cada vez más demandadas.

• Retos: Mayor competencia con grandes concreteras en estas zonas.

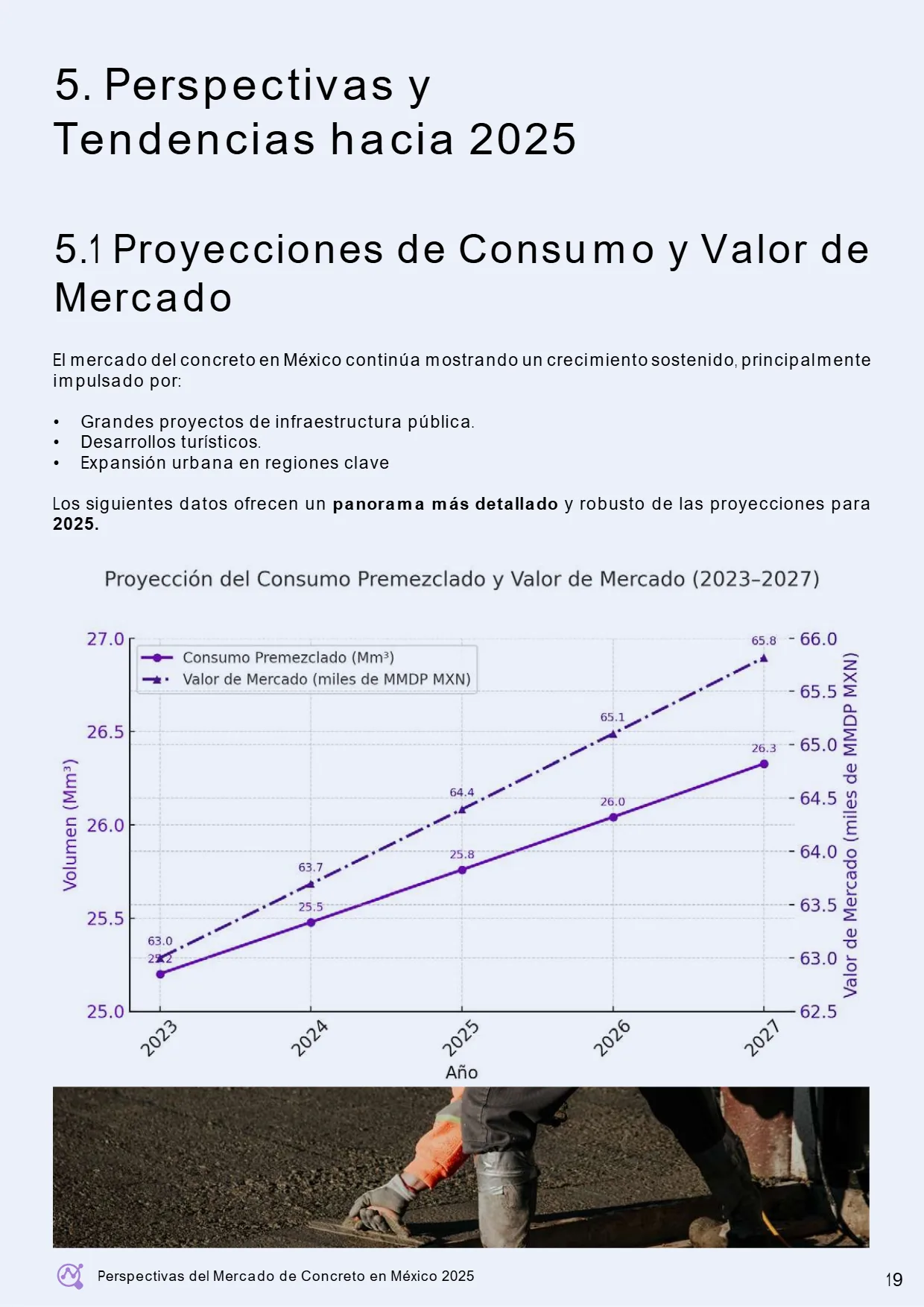

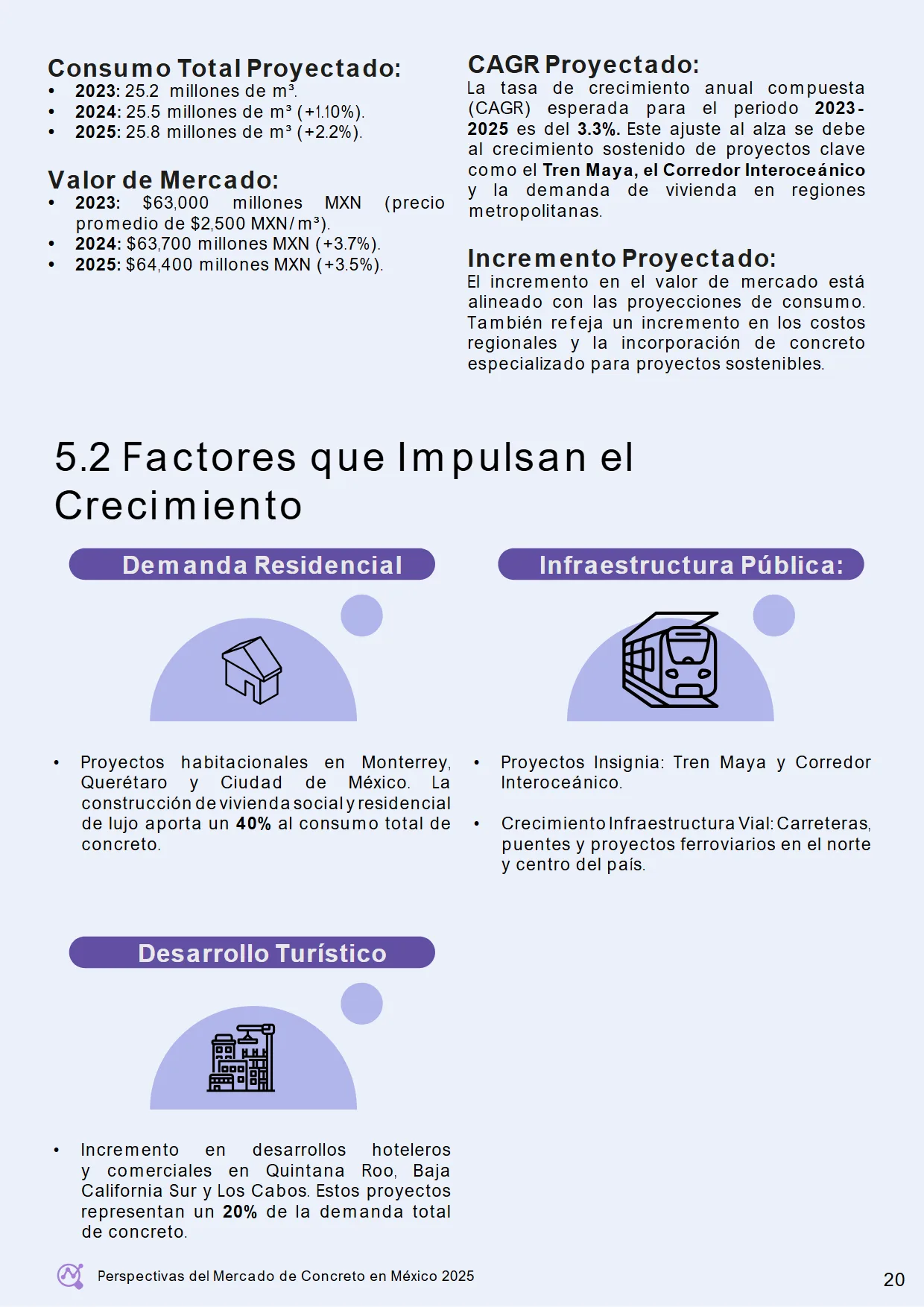

1 Proyecciones de Consumo y Valor de Mercado 5. Perspectivas y Tendencias hacia 2025 El mercado del concreto en México continúa mostrando un crecimiento sostenido, principalmente impulsado por: • Grandes proyectos de infraestructura pública. • Desarrollos turísticos.

• Expansión urbana en regiones clave Los siguientes datos ofrecen un panorama más detallado y robusto de las proyecciones para 2025.

2 millones de m³. 10%). 2%). Valor de Mercado: • 2023: $63,000 millones MXN (precio promedio de $2,500 MXN/m³). 7%). 5%). 3%. Este ajuste al alza se debe al crecimiento sostenido de proyectos clave como el Tren Maya, el Corredor Interoceánico y la demanda de vivienda en regiones metropolitanas.

Incremento Proyectado: El incremento en el valor de mercado está alineado con las proyecciones de consumo. También refleja un incremento en los costos regionales y la incorporación de concreto especializado para proyectos sostenibles. Infraestructura Pública: Demanda Residencial Desarrollo Turístico • Proyectos habitacionales en Monterrey, Querétaro y Ciudad de México.

La construcción de vivienda social y residencial de lujo aporta un 40% al consumo total de concreto. • Incremento en desarrollos hoteleros y comerciales en Quintana Roo, Baja California Sur y Los Cabos. Estos proyectos representan un 20% de la demanda total de concreto.

• Proyectos Insignia: Tren Maya y Corredor Interoceánico. • Crecimiento Infraestructura Vial: Carreteras, puentes y proyectos ferroviarios en el norte y centro del país.

3 Políticas Clave que Impactan el Mercado del Concreto (2023-2025) Iniciativas de Infraestructura: Normas Ambientales • Los programas gubernamentales de inversión en infraestructura como el Tren Maya y el Corredor Interoceánico están liderando la demanda de concreto.

5 millones de toneladas métricas de concreto anualmente. • Las regulaciones ambientales introducidas por la SEMARNAT buscan una reducción del 20% en emisiones de CO2 para el sector de materiales de construcción hacia 2030. Esto está impulsando la adopción de tecnologías limpias y el desarrollo de concreto ecológico.

• Ejemplos destacados incluyen el uso de cemento verde en proyectos de infraestructura pública y privada, como la ampliación de la Refinería Dos Bocas. • La expansión de programas de financiamiento como Infonavit y Fovissste está incrementando la demanda de concreto en el sector residencial, particularmente en el segmento de vivienda de interés social.

Se estima que en 2024 se construirán más de 150,000 viviendas nuevas con apoyo de estos programas. • Los créditos con tasas subsidiadas están incentivando proyectos en el Bajío y Sureste, regiones de alto crecimiento urbano. • Nuevas políticas de incentivos fiscales, como deducciones por inversiones en construcción sostenible, están promoviendo el uso de materiales innovadores y ecológicos, beneficiando tanto a las grandes cementeras como a concreteros independientes.

1 Impacto de la Inflación y Costos de Materiales 6. 5% anual, impulsado por el aumento en costos de producción, especialmente en energía y materias primas. • Se proyecta que para 2025 , el precio del cemento alcance aproximadamente $2,920 MXN por tonelada, lo que impactará directamente en el costo final del concreto.

• La alta demanda generada por megaproyectos de infraestructura como el Tren Maya y el Corredor Interoceánico contribuye al aumento sostenido de los precios. Inflación en Insumos Clave El mercado del concreto en México está influenciado por una variedad de factores externos que moldean su dinámica y evolución.

Elementos como las políticas comerciales internacionales, la fluctuación en los precios de las materias primas, las variaciones en el tipo de cambio y las condiciones macroeconómicas globales pueden afectar significativamente la producción, distribución y demanda del concreto.

Comprender estos factores es esencial para anticipar desafíos y aprovechar oportunidades en el sector.

Logística y Transporte Impacto General Energía • Los costos de transporte han mostrado un incremento promedio del 7% anual, debido a factores como el alza en los precios del diésel y los cuellos de botella en infraestructura logística. • Regiones con limitaciones de infraestructura, como el sureste, enfrentan costos logísticos hasta 25% superiores a otras regiones del país, lo que incrementa el precio final del concreto.

• Esto pone a los concreteros independientes en desventaja frente a las grandes cementeras, quienes pueden negociar mejores tarifas y optimizar rutas para reducir costos. • La presión inflacionaria sobre insumos clave está proyectada a incrementar los costos operativos del concreto en un 6-8% anual hasta 2025, lo que representa desafíos significativos para concreteros independientes.

• Este panorama obliga a las empresas del sector a buscar eficiencias operativas, optimizar procesos logísticos y explorar alternativas tecnológicas para mitigar el impacto de la inflación, permitiendo una operación más fluida y con menor riesgo diario. 3% anual promedio desde 2021.

• Aunque las grandes cementeras han comenzado a adoptar fuentes de energía renovable como parte de estrategias de sostenibilidad, los altos costos iniciales de implementación limitan su impacto a corto plazo. • Este aumento en costos de energía afecta especialmente a concreteros independientes, quienes tienen menor capacidad para absorber incrementos operativos.

2 Urbanización y Crecimiento Poblacional Crecimiento de Zonas Urbanas Crecimiento de Zonas Urbanas El aumento en la población urbana de México está acelerando la necesidad de infraestructura y servicios. Según estimaciones actualizadas, para 2025 , la población urbana alcanzará aproximadamente 100 millones de habitantes, con un crecimiento del 3% anual desde 2023 .

Esto intensifica la presión para desarrollar: • Viviendas económicas y accesibles. • Proyectos de infraestructura pública como carreteras y sistemas de drenaje. • Servicios públicos en regiones clave como Monterrey, Guadalajara, Querétaro y la Ciudad de México.

Este crecimiento urbano está impulsando directamente la demanda de concreto, especialmente en los sectores residencial y comercial.

Demanda de Vivienda La construcción residencial es una de las principales impulsoras del consumo de concreto, dividida en los siguientes segmentos: Vivienda Social: • Contribuye con 40% del consumo total en el sector residencial. Atiende necesidades de familias de ingresos bajos y medios.

Vivienda Residencial Media y Alta: • Representa el 35% del consumo. • Enfocada en desarrollos urbanos en ciudades como Mérida, Monterrey y Puebla. Los proyectos de vivienda social tienen un impacto significativo en la economía local, ya que utilizan concreto premezclado y soluciones rápidas para cumplir con objetivos gubernamentales.

1 Distribución de la Demanda por Tipo de Proyecto 7. Comportamiento de la Demanda por Sector y Región Infraestructura Vivienda • Proyección 2025: Representa aproximadamente el 40% del consumo total de concreto, proyectado en 35 millones de m³ para 2025. • Demanda esperada: 14 millones de m³.

Factores clave: • Proyectos como el Tren Maya, Corredor Interoceánico y la ampliación de aeropuertos impulsan el consumo en el sureste y zonas metropolitanas. • La demanda es sostenida por la construcción de puentes, carreteras y sistemas ferroviarios. 25 millones de m³ .

35 millones de m³. 9 millones de m³. Crece principalmente en Puerto Vallarta, Monterrey, Querétaro y Mérida. La demanda de concreto en México presenta variaciones notables según el sector económico y la región geográfica. Mientras que el sector residencial impulsa el consumo en áreas urbanas en expansión, proyectos de infraestructura y desarrollos industriales generan una demanda significativa en otras zonas.

Analizar estos patrones permite identificar tendencias, focalizar esfuerzos comerciales y optimizar la cadena de suministro para satisfacer las necesidades específicas de cada mercado.

75 millones de m³. Factores clave: • Desarrollos turísticos: Riviera Maya, Los Cabos y zonas costeras continúan liderando. • Centros comerciales y oficinas: Guadalajara, Mérida y Puebla sostienen el crecimiento. • Consumo total: 35 millones de m³. • Infraestructura: 14 millones de m³ (40%).

25 millones de m³ (35%). 75 millones de m³ (25%).

Región Centro: Región Bajío: Factores clave: • Proximidad a plantas cementeras clave, lo que reduce significativamente los costos logísticos. • Alta competitividad entre grandes cementeras y concreteros independientes debido a la densidad de proyectos urbanos y residenciales.

• Proyectos destacados incluyen la rehabilitación de infraestructura vial en el Valle de México y la expansión de sistemas de transporte público como trenes ligeros y metro. Factores clave: • Desarrollo estratégico de parques industriales en León y San Luis Potosí, lo que eleva la demanda industrial de concreto.

• Infraestructura logística eficiente, gracias a la cercanía con grandes corredores industriales. • Baja densidad de plantas cementeras comparado con la Región Centro, lo que aumenta ligeramente los costos de transporte. • Enfoque en infraestructura educativa, de salud y desarrollos residenciales, tanto de lujo como de interés social.

Incluye: Guanajuato, San Luis Potosí y Aguascalientes. Incluye: Ciudad de México, Estado de México, Puebla y Querétaro. 65 millones de m³ de concreto. 9 millones de m³ de concreto.

Región Norte Región Sureste Factores clave: • Alta concentración de parques industriales, debido al crecimiento del nearshoring y la inversión extranjera directa. • Costos logísticos moderados, gracias a la infraestructura existente de transporte, zonas portuarias y carreteras fronterizas.

• Dominio de grandes cementeras como Cemex y Holcim, con plantas cercanas que favorecen el suministro en tiempo y forma. Factores clave: • Megaproyectos como el Tren Maya y el Corredor Interoceánico generan una presión significativa en la demanda de concreto. • Escasez relativa de plantas cementeras, lo que eleva los costos logísticos en áreas rurales.

• Alta demanda de concreto premezclado, especialmente para el desarrollo turístico y residencial en Mérida y la Riviera Maya. Incluye: Nuevo León, Coahuila y Chihuahua Incluye: Quintana Roo, Yucatán, Oaxaca y Chiapas. 16 millones de m³ de concreto. 08 millones de m³ de concreto.

Región Occidente Factores clave: • Zonas turísticas como Puerto Vallarta y la Riviera Nayarit demandan concreto especializado para desarrollos hoteleros y comerciales. • Proximidad a plantas cementeras en Guadalajara, lo que reduce costos logísticos para proyectos urbanos y residenciales.

• Infraestructura portuaria en Colima y proyectos como la modernización del tren ligero en Guadalajara generan demanda constante. Incluye: Jalisco, Michoacán, Colima y Nayarit. 15 millones de m³ de concreto.. 6%. Este aumento está impulsado principalmente por los sectores de: • Infraestructura (40% del consumo total).

• Vivienda (35%). • Turismo/Comercial (25%). • Región Sureste demanda con un 26% del consumo nacional, impulsada por megaproyectos como el Tren Maya y el Corredor Interoceánico. 5%, destacando su crecimiento urbano e industrial. Este panorama subraya oportunidades estratégicas para concreteros independientes y grandes cementeras en regiones clave y sectores en expansión.

1 Identificación de Hotspots 8. Oportunidades Estratégicas para 2025 Sureste Norte Centro • Impulsado por el Tren Maya, los desarrollos turísticos y proyectos de infraestructura urbana. • Demanda de concreto premezclado y prefabricado para proyectos de construcción rápida y sostenible.

• Crecimiento industrial en Nuevo León, Coahuila y Chihuahua, con proyectos de parques industriales y zonas logísticas. • Enfoque en la ampliación de transporte público (metro, autobuses eléctricos) y vivienda residencial. • Regiones como Ciudad de México y Puebla presentan alta densidad de proyectos.

3 Recomendaciones Estratégicas Infraestructura Pública y Privada: • Inversiones sostenidas en carreteras, puentes y sistemas de transporte urbano. • Oportunidades para concreteros independientes en proyectos regionales. Desarrollo Comercial y Turístico: • Incremento en proyectos de hoteles y centros comerciales en Riviera Maya y Mérida.

• Demanda de concreto especializado para estructuras ligeras y sostenibles. Vivienda Social: • Subsidios gubernamentales impulsan la demanda de concreto en proyectos de interés social. • Proyección de crecimiento anual del 4% en este sector. Para Concreteros Independientes: • Implementar concreto premezclado para proyectos pequeños y medianos.

• Incorporar concreto ecológico como diferenciador en el mercado. • Adoptar tecnologías digitales para optimizar la gestión de proyectos y pedidos. • Invertir en maquinaria que mejore la eficiencia de la producción. • Formar consorcios para participar en licitaciones públicas y privadas.

• Negociar acuerdos logísticos con transportistas para reducir costos operativos.

2 Retos Logísticos y Operativos 9. Análisis de Riesgos y Retos Volatilidad en los Precios de Insumos: • Los costos del cemento, energía y transporte han mostrado incrementos anuales del 5-8%, afectando los márgenes de ganancia. • Proyección hacia 2025: Una mayor dependencia de insumos importados podría intensificar esta volatilidad.

Disponibilidad de Transporte y Materias Primas: • Las regiones del sur enfrentan mayores desafíos en la logística de transporte, lo que encarece el suministro de concreto Reducción en la Inversión Pública • Cambios en las prioridades presupuestarias del gobierno pueden disminuir el ritmo de ejecución de proyectos clave como el Tren Maya y el Corredor Interoceánico.

Problemas de Capacidad Técnica: • Los concreteros independientes requieren mayor inversión en tecnología y personal capacitado para competir con grandes cementeras.

3 Retos Regulatorios y Ambientales Impacto de la Inseguridad en la Industria del Concreto Cumplimiento de Normativas Ambientales: • La adopción de concreto ecológico y tecnologías limpias es una exigencia creciente. • El incumplimiento podría generar sanciones y pérdida de oportunidades en proyectos públicos.

Impacto General de la Inseguridad La inseguridad en México representa un reto significativo para la industria del concreto. Los altos índices de criminalidad afectan las operaciones debido a: • Extorsiones: Afectan la estabilidad financiera de las empresas. • Robos: Perjudican la cadena de suministro y aumentan costos de reposición.

• Secuestros : Generan riesgos operativos, especialmente en zonas rurales y urbanas con alto índice de violencia. Tendencias de Sostenibilidad: • La presión por reducir emisiones de CO2ha llevado a un aumento en los costos de producción, afectando especialmente a empresas pequeñas sin acceso a tecnología avanzada.

Índice de Seguridad por Estado: Impacto en Zonas de Interés Estados de interés para la industria del concreto ESTADO NIVEL DE RIESGO PRINCIPALES DELITOS IMPACTO EN LA INDUSTRIA Guerrero Muy alto Homicidios, secuestros Costos elevados en seguridad; interrupciones en transporte por bloqueos y robos.

Michoacán Muy alto Homicidios, extorsiones Dificultad para operar en áreas rurales; riesgos elevados en logística. Sinaloa Muy alto Narcotráfico, homicidios Altos costos logísticos; percepción negativa para inversiones internacionales. Baja California Alto Homicidios, extorsiones Amenazas a transportistas; robo de maquinaria.

Chihuahua Alto Homicidios, extorsiones Riesgos en rutas fronterizas; interrupciones en el transporte de materiales. Nuevo León Alto Homicidios, extorsiones Costos altos en seguridad industrial; pérdida de personal técnico. Guanajuato Muy alto Homicidios, extorsiones Altos costos logísticos; robos frecuentes de maquinaria y equipo pesado.

Querétaro Bajo Robos menores Zona favorable para operaciones logísticas y expansión de proyectos de concreto. Yucatan Bajo Robos menores Excelente estabilidad; ideal para inversiones sostenibles en proyectos de vivienda y turismo. Quintana Roo Moderado Extorsiones, robos Seguridad costosa en proyectos turísticos clave; incrementos en costos operativos.

Análisis de Zonas de Interés Zonas de Alta Demanda con Alto Riesgo Zonas de Alta Demanda con bajo Riesgo • Costos altos en seguridad industrial; pérdida de personal técnico. • Robos frecuentes de maquinaria y equipo pesado. • Extorsiones y robos dificultan operaciones logísticas en áreas rurales.

• Proyectos clave como el Tren Maya generan alta demanda, pero incrementan costos operativos. • Zonas industriales y fronterizas con alta actividad comercial. • Extorsiones y robos en el transporte de materiales afectan costos y tiempos de entrega. • Importantes proyectos de infraestructura y vivienda.

• Altos índices de criminalidad generan costos logísticos elevados. • La región más segura, con baja incidencia delictiva. • Oportunidades en proyectos de turismo y vivienda sin interrupciones significativas. • Querétaro y San Luis Potosí presentan condiciones favorables para inversión.

• Guanajuato tiene altos riesgos, pero sigue siendo estratégico por su alta demanda.

Análisis de Zonas de Interés Seguridad en Transporte: • Uso de tecnología GPS y personal especializado para minimizar riesgos. Alianzas Estratégicas con Autoridades: • Participar en programas estatales de seguridad en rutas logísticas críticas. Diversificación Regional: • Enfocar operaciones en estados con menor índice de criminalidad como Yucatán y Querétaro.

1 Resumen de Hallazgos Clave 10. Conclusiones y Recomendaciones Finales Crecimiento del Mercado: • El mercado del concreto en México muestra un crecimiento proyectado del 4-5% anual hasta 2025, impulsado por inversiones públicas y privadas en infraestructura, vivienda y turismo.

Competitividad Regional: • Regiones como el Sureste y el Norte presentan altas oportunidades, aunque también enfrentan desafíos logísticos y de seguridad. • Estados como Yucatán y Querétaro destacan por su estabilidad y condiciones favorables para proyectos de concreto.

Proyectos Clave: • Iniciativas como el Tren Maya, el Corredor Interoceánico y el desarrollo urbano en el Bajío y Yucatán serán los principales motores de demanda. Impacto de la Inseguridad: • La inseguridad representa un desafío crítico en estados como Guerrero, Michoacán y Guanajuato, donde los costos de seguridad y riesgos logísticos son elevados.

Factores Tecnológicos y Ambientales: • La industria del concreto está adoptando tecnologías limpias y sostenibles, aunque el costo inicial limita su adopción masiva, especialmente para concreteros independientes.

2 Recomendaciones Estratégicas para 2025 Diversificar Operaciones por Región: • Priorizar inversiones en regiones seguras como Yucatán y Querétaro para garantizar estabilidad operativa. • Aprovechar oportunidades en regiones de alta demanda como el Sureste, con estrategias de mitigación de riesgos logísticos.

Inversión en Innovación y Sostenibilidad: • Adoptar concreto ecológico y tecnologías limpias para cumplir con normativas ambientales y mejorar la competitividad. • Impulsar la capacitación técnica en nuevos materiales y procesos para fortalecer la posición en el mercado.

Enfoque en Seguridad Operativa: • Trabajar con autoridades estatales para establecer protocolos de seguridad en regiones de alto riesgo. • Diversificar rutas y almacenamiento en zonas estratégicas para minimizar interrupciones operativas. Fortalecer Logística y Seguridad: • Implementar sistemas avanzados de monitoreo y rastreo GPS en rutas críticas.

• Establecer alianzas con proveedores locales para minimizar riesgos y reducir costos de transporte. Colaboración con el Gobierno y Sector Privado: • Participar en licitaciones públicas para proyectos clave como el Tren Maya y la Refinería Dos Bocas. • Negociar incentivos fiscales y financieros para proyectos sostenibles en zonas de alta demanda.

Perspectiva Económica Por: Luis Fernando Alvarado Tolentino, Analista Económico, Jr - Teseo Data Lab El análisis presentado en este informe reafirma que el mercado del concreto en México se encuentra en una etapa de crecimiento sostenido, pero también de redefinición estratégica.

Este contexto cobra especial relevancia si consideramos factores externos que podrían modificar el panorama en el mediano plazo. Uno de los elementos de mayor atención es la posible instauración de aranceles comerciales por parte de Estados Unidos , particularmente si se concretan las propuestas proteccionistas del presidente Donald Trump, quien ha anunciado su intención de imponer aranceles universales a las importaciones.

Aunque el concreto como producto final no se exporta masivamente, las cadenas de suministro de materiales base como acero, maquinaria industrial, aditivos y combustibles sí dependen en gran medida del comercio bilateral con Estados Unidos. Una política arancelaria agresiva, sumada a restricciones logísticas, tendría un efecto dominó en el aumento de costos de producción, afectando directamente la competitividad de los concreteros independientes, quienes ya enfrentan barreras significativas en acceso a crédito, eficiencia logística y cumplimiento ambiental.

Además, este posible cambio en el escenario geopolítico podría modificar la atracción de inversión directa en sectores clave como infraestructura y vivienda industrial,particularmente en el norte del país, donde el nearshoring ha sido un motor importante de crecimiento para la industria.

Desde Teseo Data Lab, consideramos fundamental que los actores del sector —en especial los concreteros independientes— integren en sus modelos de planeación escenarios que contemplen disrupciones externas como políticas comerciales proteccionistas, volatilidad cambiaria o alzas abruptas en insumos estratégicos.

La capacidad de anticipar y mitigar estos riesgos puede marcar la diferencia entre la resiliencia y la pérdida de competitividad en los próximos años. La solidez del mercado concretero mexicano no dependerá únicamente del crecimiento de la demanda interna, sino de su capacidad para adaptarse con agilidad a un entorno económico global cada vez más volátil.

42 administrador@amciac.org Asociación Mexicana de Concreteros Independientes 81 1804 4452/ 81 1804 1943 amci.ac www.amciac.org Asociación Mexicana de Concreteros Independientes - AMCI